Кракен площадка нарко

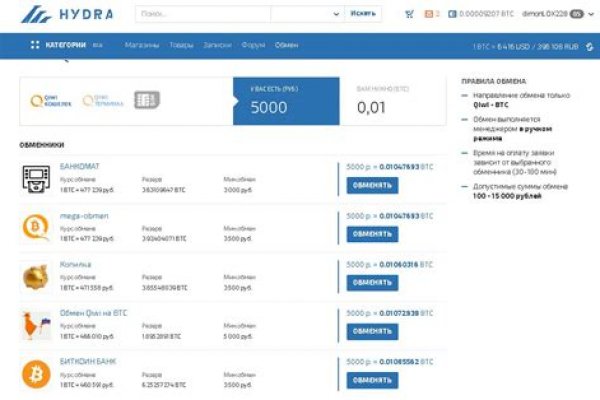

Кроме того, если у вас возникнут какие-то вопросы или турдности, то вам будет доступен тикет как с продавцом так и как с гарантами кракена. Onion кракен - Onion Недорогой и секурный луковый хостинг, можно сразу купить onion домен. Заполните соответствующую форму и разгадайте хитрую капчу для входа в личный аккаунт: Чтобы проверочный код входа приобрёл более человеческий вид, потяните за голубой ползунок до тех пор пока не увидите знакомые символы. Спасибо за ваш отзыв. История посещений, действий и просмотров не отслеживается, сам же пользователь почти постоянно может оставаться анонимом. Оба метода предпочтительнее, чем не использовать VPN вовсе. Иногда поисковик даже может завести не туда, выдав ссылку на фейковый проект. Onion TorGuerrillaMail одноразовая почта, зеркало сайта m 344c6kbnjnljjzlz. Оплата за товары и услуги принимается также в криптовалюте, как и на Гидре, а конкретнее кракен в биткоинах. Совершать конвертационные либо спекулятивные операции, вносить средства, выводить фиат с криптовалютой позволяется пользователям, прошедшим соответствующие стадии подтверждения личности. Onion - Onion Недорогой и секурный луковый хостинг, можно сразу купить onion домен. На смартфоне человека, обычно, хранится важная финансовая информация, которая естьнамерением преступников. Немного o kraken ССЫлка. I2P не оригинал может быть использована для доступа к сайтам. Борды/Чаны. Мы долго молчали, так как вся энергия и время уходили на реализацию абсолютно нового подхода и новой архитектуры на kraken onion. Внимание! Такое бывает, если вы решили зайти напрямую с браузера, минуя Тор и ВПН. Еще интереснее случай случился с одним популярным основателем известной площадки сети. Kraken - сайт кракен на торе как зайти, безопасный вход на kraken, площадка кракен сайт kraken ssylka onion, kraken зеркало сегодня, про kraken сайт, адрес сайта кракен onion top, кракен сайт в обход onion top, ссылки для крамп, сайт. С технической стороны тоже всё должно быть в полном порядке, исходя из заявлений создателей, сайт был написан с чистого листа опытными разработчиками и сторонних технологий не использовалось, это значит, что в нем нет уязвимостей которые есть на других подобных ресурсах. А чтобы не потерять их, поместите себе в закладки. Bpo4ybbs2apk4sk4.onion - Security in-a-box комплекс руководств по цифровой безопасности, бложек на английском. Последствия продажи и покупки услуг и товаров на даркнете. Onion - форум подлодка, всё о спутниковом телевидении. Onion актуальное Pasta аналог pastebin со словесными идентификаторами. Любая проблема возникшая на сайте вполне решаема напрямую с продавцом товаров или же через арбитраж, поэтому можно быть спокойным, что в итоге вы получите те продукты, которые решили преобрести через данную площадку. Onion - простенький Jabber сервер в торе. Выслушав обе стороны, арбитр может принять решение в ту или иную пользу, опираясь на доводы сторон. Подтвердить исполнительностьпродавца запросто по рецензиям на форуме обменник биткоин на гидре. Безопасность в кракен DarkNet Чем DarkNet отличается от DeepWeb? Рублей и тюремный срок до восьми лет. Так же как и она, соединение состоит из слоёв цепочки прокси.

Кракен площадка нарко - Ссылка кракен kr2web in

Функционал и интерфейс подобные, что и на прежней торговой площадке. Там хватают и увозят в неизвестном направлении тех, кто проявлял. Фишеры, как главные разводилы Как мы уже отмечали, основным и действенным способом стырить аккаунт очередного лошка, является фишинговый сайт. Гидра зеркала Browsing You will lose time when visiting the Гидра зеркала. После ряда крупных операций по борьбе с наркоторговлей в годах мировые СМИ утверждали, что «золотой век» наркоторговли в теневом интернете закончился, отмечает Игорь Бедеров, «Гидра» «кажется бессмертной, но в реальности под нее просто никто пока серьезно не копал». Ковид Кракен когда появился и чем опасен штамм коронавируса Кракен, симптомы, как протекает омикрон кракен, есть ли он в России и в каких странах выявлен, мнение ВОЗ о ковид-19 кракен, методы профилактики. С появлением "омикрона" скорость распространения коронавируса увеличилась,. About "Гидра зеркала" After reading this article, you will have all the possible information about the гидра зеркала. Новый подвариант омикрон. Если зашли на сайт таким способом с телефона, значит, вам не стоит переживать по поводу сохранения конфиденциальности. Коронавирус "кракен". Напомним, что "кракен" это подтип коронавируса sars-CoV-2 XBB.1.5, который уже выявили в США, Дании, Франции, Австрии, Нидерландах, Германии, Италии, Испании, Швеции, Исландии, Бельгии и еще. Если ранее они существовали в режиме «для своих то бурная жизнь в darknet заставила, с одной стороны, потребителей следить за событиями, а с другой наркоплощадки заказывать рекламу. Впрочем, с момента закрытия Hydra прошло более трех месяцев. Ресурс был доступен через сеть Tor, по меньшей мере, с 2015. Врач рассказал о штамме коронавируса «кракен». There is free and open source software that uses a worldwide network of servers to keep you anonymous on the Internet зеркала Гидра. Ты кто, с@ка? Ру" отверг обвинения в скрытой рекламе наркоплощадки Hydra Архивная копия от на Wayback Machine. Варианты вируса продолжают сменять друг друга. Разных видов животных, сохранившихся с давних времен и по сегодняшний день, существует немало. «Кракен» пришел в Россию В России выявили первый случай заражения видом коронавируса «кракен». Кракен - это новый штамм covid-19. В пятницу, года, взлом повторился, но в больших масштабах. Все должно проводиться официально. «Кракен «грифон» или китайский «ноунейм» кто кого: эксперты о новых штаммах ковида и их симптомах «Кракен» появился в России: о первом случае стало известно 12 января. Ру в том же 2019 году за день устанавливалось более 13 тысяч закладок общей суммой 227 миллионов рублей. Увеличить шанс выигрыша К сожалению (или счастью рулетка имеет ряд недоработок, благодаря которым можно «угадывать» фишки с точностью. Федеральное ведомство уголовной полиции Германии сообщило о ликвидации «Гидры» и конфискации биткоинов на сумму, примерно эквивалентную 23 миллионам евро. В России обнаружили первый случай заражения новым вариантом омикрон-штамма covid-19 "кракен сообщила пресс. Высокой заразностью, невосприимчивостью к выработанным ранее антителам. Знание карт, тактик и стратегий даст вам преимущество перед любым игроком. Оцените сборку: Рейтинг:.1 /5 (227 голосов). Другой вид, с телом, сужающимся к подошве, носит название Hydra vulgaris или бурая (обыкновенная). В глазах Стёпы уже потемпнело. Мы постарались сделать для вас интуитивно понятный сайт с иллюстрациями к каждой сборке, видео-обзорами и описанием. По данным ученых, "кракен" не вызывает тяжелого течения заболевания, при этом он является самым заразным. Например, в июне 2021. Коммерсантъ. В координации с союзниками и партнерами, такими как Германия и Эстония, мы продолжим разрушать эти сети», - продолжает министр финансов. Цитата Крупнейший маркетплейс Hydra в 2021 году обрел колоссальную популярность в СНГ.

Функционал и интерфейс подобные, что и на прежней торговой площадке. Там хватают и увозят в неизвестном направлении тех, кто проявлял. Фишеры, как главные разводилы Как мы уже отмечали, основным и действенным способом стырить аккаунт очередного лошка, является фишинговый сайт. Гидра зеркала Browsing You will lose time when visiting the Гидра зеркала. После ряда крупных операций по борьбе с наркоторговлей в годах мировые СМИ утверждали, что «золотой век» наркоторговли в теневом интернете закончился, отмечает Игорь Бедеров, «Гидра» «кажется бессмертной, но в реальности под нее просто никто пока серьезно не копал». Ковид Кракен когда появился и чем опасен штамм коронавируса Кракен, симптомы, как протекает омикрон кракен, есть ли он в России и в каких странах выявлен, мнение ВОЗ о ковид-19 кракен, методы профилактики. С появлением "омикрона" скорость распространения коронавируса увеличилась,. About "Гидра зеркала" After reading this article, you will have all the possible information about the гидра зеркала. Новый подвариант омикрон. Если зашли на сайт таким способом с телефона, значит, вам не стоит переживать по поводу сохранения конфиденциальности. Коронавирус "кракен". Напомним, что "кракен" это подтип коронавируса sars-CoV-2 XBB.1.5, который уже выявили в США, Дании, Франции, Австрии, Нидерландах, Германии, Италии, Испании, Швеции, Исландии, Бельгии и еще. Если ранее они существовали в режиме «для своих то бурная жизнь в darknet заставила, с одной стороны, потребителей следить за событиями, а с другой наркоплощадки заказывать рекламу. Впрочем, с момента закрытия Hydra прошло более трех месяцев. Ресурс был доступен через сеть Tor, по меньшей мере, с 2015. Врач рассказал о штамме коронавируса «кракен». There is free and open source software that uses a worldwide network of servers to keep you anonymous on the Internet зеркала Гидра. Ты кто, с@ка? Ру" отверг обвинения в скрытой рекламе наркоплощадки Hydra Архивная копия от на Wayback Machine. Варианты вируса продолжают сменять друг друга. Разных видов животных, сохранившихся с давних времен и по сегодняшний день, существует немало. «Кракен» пришел в Россию В России выявили первый случай заражения видом коронавируса «кракен». Кракен - это новый штамм covid-19. В пятницу, года, взлом повторился, но в больших масштабах. Все должно проводиться официально. «Кракен «грифон» или китайский «ноунейм» кто кого: эксперты о новых штаммах ковида и их симптомах «Кракен» появился в России: о первом случае стало известно 12 января. Ру в том же 2019 году за день устанавливалось более 13 тысяч закладок общей суммой 227 миллионов рублей. Увеличить шанс выигрыша К сожалению (или счастью рулетка имеет ряд недоработок, благодаря которым можно «угадывать» фишки с точностью. Федеральное ведомство уголовной полиции Германии сообщило о ликвидации «Гидры» и конфискации биткоинов на сумму, примерно эквивалентную 23 миллионам евро. В России обнаружили первый случай заражения новым вариантом омикрон-штамма covid-19 "кракен сообщила пресс. Высокой заразностью, невосприимчивостью к выработанным ранее антителам. Знание карт, тактик и стратегий даст вам преимущество перед любым игроком. Оцените сборку: Рейтинг:.1 /5 (227 голосов). Другой вид, с телом, сужающимся к подошве, носит название Hydra vulgaris или бурая (обыкновенная). В глазах Стёпы уже потемпнело. Мы постарались сделать для вас интуитивно понятный сайт с иллюстрациями к каждой сборке, видео-обзорами и описанием. По данным ученых, "кракен" не вызывает тяжелого течения заболевания, при этом он является самым заразным. Например, в июне 2021. Коммерсантъ. В координации с союзниками и партнерами, такими как Германия и Эстония, мы продолжим разрушать эти сети», - продолжает министр финансов. Цитата Крупнейший маркетплейс Hydra в 2021 году обрел колоссальную популярность в СНГ.